在如今的交通出行中,汽车保险成为了每一位车主必不可少的保障。然而,要明白汽车保险的选择策略并非易事,同时还需要充分考量其中的风险。

首先,了解汽车保险的基本类型是关键。常见的汽车保险包括交强险、第三者责任险、车损险、盗抢险、车上人员责任险等。交强险是法定必须购买的,而其他险种则可根据个人需求和实际情况进行选择。

对于经常长途驾驶或者在交通状况复杂地区行驶的车主来说,第三者责任险的保额应尽量提高。一般来说,建议保额在 100 万以上,以应对可能发生的重大事故赔偿。

车损险则用于保障车辆自身在事故中的损失。如果您的车辆价值较高,或者是新车,购买车损险是较为明智的选择。

接下来,我们通过一个表格来对比一下不同保险类型的保障范围和特点:

保险类型 保障范围 特点 交强险 对第三方造成的人身伤亡和财产损失进行赔偿 法定强制购买,赔偿额度有限 第三者责任险 对第三方造成的人身伤亡和财产损失进行赔偿,保额可自由选择 补充交强险的不足,保额越高保障越充分 车损险 车辆因碰撞、倾覆、火灾、爆炸等造成的损失 根据车辆价值和使用情况选择 盗抢险 车辆被盗抢造成的损失 车辆停放环境不安全时可考虑 车上人员责任险 车上人员在事故中的伤亡赔偿 保障车上人员的安全在选择汽车保险时,还需要考虑自身的风险承受能力。如果您的经济状况较为紧张,可能需要在保险费用和保障范围之间进行权衡。但需要注意的是,过度节省保险费用可能会在事故发生时带来巨大的经济压力。

另外,保险公司的信誉和服务质量也是重要的考量因素。一个服务良好的保险公司能够在事故发生后迅速响应,提供高效的理赔服务,减少车主的烦恼。

最后,要仔细阅读保险条款,了解保险责任的免除范围和理赔条件。避免在理赔时因为对条款的不了解而产生纠纷。

总之,明白汽车保险的选择策略需要综合考虑多方面的因素,充分考量其中的风险,才能为自己的爱车选择到最合适的保险保障。

相关阅读

如何明白汽车保险的选择

2025-04-03 14:51:04

如何选择合适的公寓居住

2025-04-03 14:03:06

港股卖空潮冰火两重天:

2025-04-03 13:39:09

安顺二黄姜的价格受哪些

2025-04-03 13:27:06

什么是股票交易佣金?股

2025-04-03 13:15:06

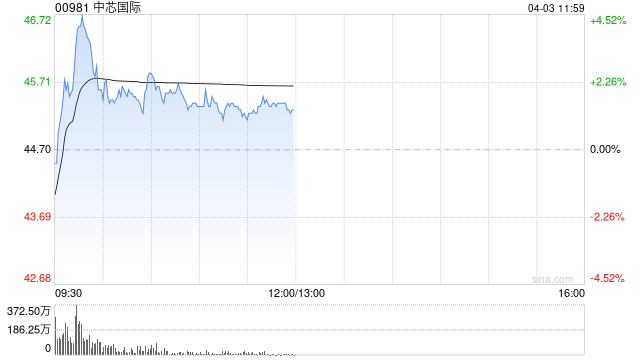

半导体股拉升 中芯国际涨

2025-04-03 12:51:02

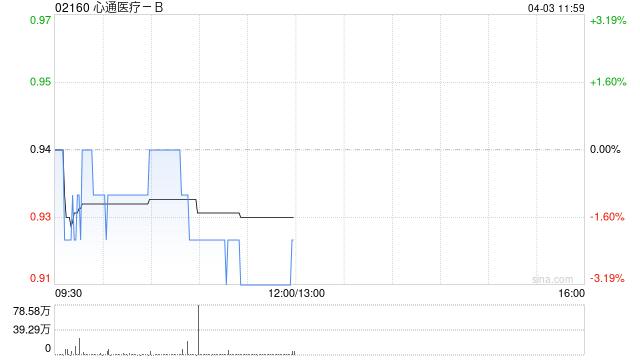

中金:维持心通医疗-B“跑

2025-04-03 12:39:01

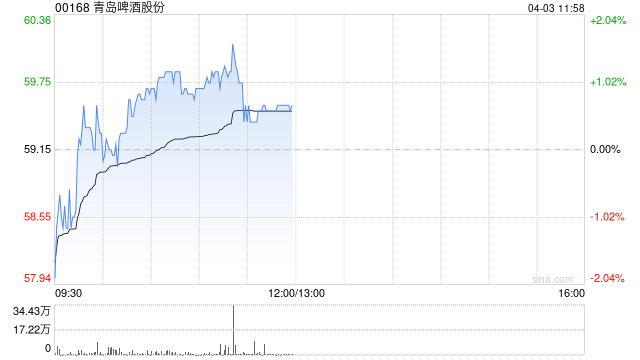

建银国际:上调青岛啤酒

2025-04-03 12:27:03

收评:苹果、沪金涨超1

2025-04-03 12:03:02

如何理解定期和活期存款

2025-04-03 11:51:06