2025-04-03 12:27

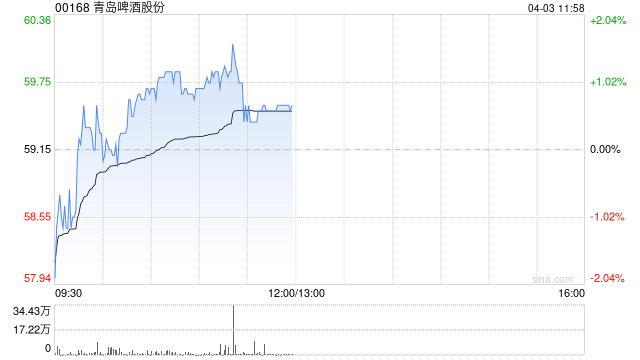

建银国际发布研报称,虽然青岛啤酒股份(00168)2024年业绩逊于预期,但该行预计,集团在2025年的销量增长将实现转正。又因其稳健的自由现金流及致力为股东带来价值回报,该行相信,青岛啤酒派息率仍有上升空间。故上调H股目标价11.8%,由49.2港元升至55港元,维持“中性”评级。

报告表示,在销量增长0.2%及平均售价提升2.3%下,该行预测集团青岛啤酒2025年收入将增长2.4%。优质啤酒销量亦增长,包括纯生啤酒及白啤将持续领先整体销量。同时,该行认为,有利的大麦价格及产品组合升级,应足以支持青岛啤酒毛利率在2025年,同比扩张0.6个百分点至40.8%。该行相信青岛啤酒将采取审慎的销售及行政支出方法,优先提高效率和削减成本,使EBIT利润率在年内增长0.9个百分点至14.9%。

分享至:

文章来源:

未知

相关阅读

建银国际:上调青岛啤酒

2025-04-03 12:27:03

收评:苹果、沪金涨超1

2025-04-03 12:03:02

如何理解定期和活期存款

2025-04-03 11:51:06

全球避险情绪升温 黄金配

2025-04-03 11:39:03

如何理解中铝的企业地位

2025-04-03 11:27:03

光大期货:4月3日能源化工

2025-04-03 11:03:03

老铺黄金盘中涨超6% 富瑞

2025-04-03 10:27:06

取消定投的操作步骤是什

2025-04-03 10:15:02

如何理解黄金交易的风险

2025-04-03 10:03:05

如何认识商品期货的购买

2025-04-03 09:51:01