2025-02-18 20:57

交银国际发布报告称,看好金斯瑞生物科技(01548)估值修复的巨大空间,维持“买入”评级和28.75港元目标价。该行预计2025-26年公司非细胞业务收入增速将复苏至20%左右,同时传奇生物指引将在2026年实现扭亏为盈,进一步增厚利润。从净利润层面,2024年起集团将全面进入盈利区间,2024年净利润相较2023年将大幅增长。

该行称,情绪面上,地缘因素相关短期扰动逐步出清、创新药支付利好政策落地和优秀创新药资产加速出海,有望催化CXO板块投资情绪企底回升。

公司预计2024年净利润大幅增长主要得益于:1)视作出售传奇生物的一次性未实现收益约32亿美元,超过公司此前预计的20-30亿美元;2)蓬勃生物优先股公允价值变动相关的非现金亏损1.24亿美元,主要来自礼新交易贡献及宏观经济改善。扣除上述两项影响后,公司2024年非细胞业务的经调整净利润相较2023年保持稳定,未发生重大变化。

分享至:

文章来源:

未知

相关阅读

交银国际:维持金斯瑞生

2025-02-18 20:57:01

长久物流:2月18日召开董

2025-02-18 20:45:02

芳源股份:公司已与部分

2025-02-18 20:33:01

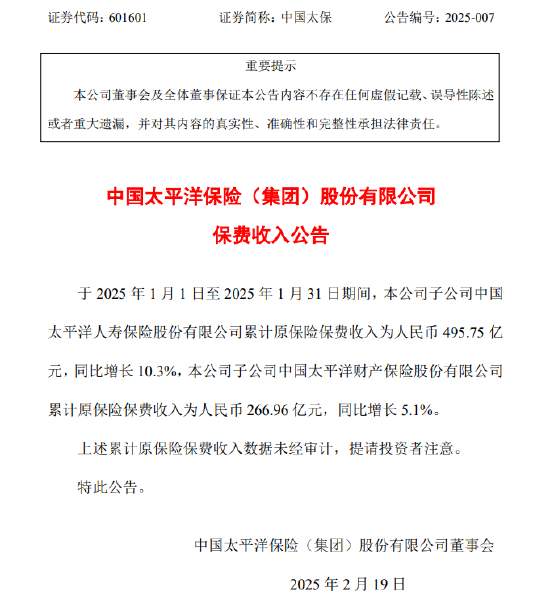

中国太保:1月份子公司保

2025-02-18 20:09:01

A股龙虎榜丨盈峰环境两连

2025-02-18 19:57:02

如何理解黄金期货的交易

2025-02-18 19:45:01

四通股份:2024年度净利润

2025-02-18 19:33:01

如何做出明智的商品房投

2025-02-18 19:21:01

三大股指均下跌!比亚迪

2025-02-18 19:09:02

本人工资的计算方法是怎

2025-02-18 18:57:02